Nợ xấu nhóm 2 là gì? Nợ xấu nhóm 2 có thể vay tiền online được nữa không và cần làm gì để xóa nợ xấu? Những thông tin dưới đây sẽ giúp bạn lý giải vấn đề này.

Khi tư vấn cho các khách hàng có nhu cầu vay vốn, Tiền Đầy Ví luôn nhận được thắc mắc nợ xấu nhóm 2 là gì. Nhiều khách hàng đang vướng nợ xấu nhóm 2 và bị một số ngân hàng từ chối cho vay. Vậy nợ xấu nhóm 2 là gì, làm thế nào để có thể cải thiện tình trạng và được vay tiền như bình thường? Hôm nay Tiền Đầy Ví sẽ cùng các bạn tìm hiểu chi tiết.

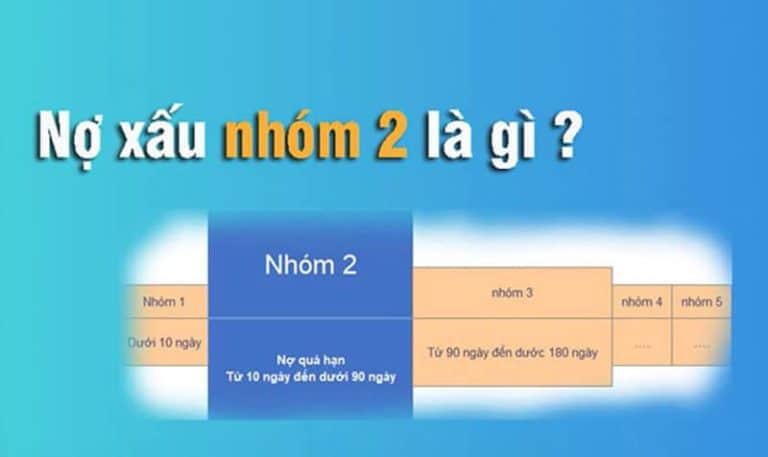

Khi vay tiền ngân hàng hoặc các tổ chức tín dụng có cấp phép, danh sach và lịch sử tín dụng của người vay tiền sẽ được cập nhật chi tiết trên hệ thống CIC. Theo đó, những khách hàng này sẽ được xếp vào 5 nhóm nợ xấu khác nhau:

Kể từ nhóm 2, khả năng được duyệt cho vay giảm dần đi. Như vậy, khi bị nợ xấu nhóm 2, cơ hội vay tiền nhanh của bạn đang giảm dần. Bạn cũng đang bị xếp hạng nguy hiểm và mấy uy tín dần.

Câu trả lời là được. Những trường hợp nợ xấu nhóm 2 hoàn toàn có thể được xét duyệt để vay vốn. Tuy nhiên thời gian xét duyệt phải từ 12 tháng kể từ ngày bạn kết thúc khoản nợ quá hạn đó. Trong một vài trường hợp đặc biệt, bạn có thể sẽ được xét duyệt vay vốn tại các tổ chức tín dụng.

Lúc này, bạn có thể chuẩn bị các hồ sơ sau để được ngân hàng hoặc tổ chức tín dụng xét duyệt:

Nợ xấu nhóm 2 nếu không thanh toán, theo thời gian sẽ trở thành nợ xấu nhóm 3, 4. Khi đó dù bạn có thanh toán nhưng cơ hội được vay lại của bạn sẽ khá thấp. Do đó cần thanh lý gấp khoản vay của mình để tránh ảnh hưởng đến quyền lợi vay vốn sau này nhé.

Trong đại đa số trường hợp, khi đang vướng nợ xấu vẫn chưa thanh toán thì bạn sẽ không được duyệt vay vốn. Lúc này, bạn cần đảm bảo các vấn đề sau đây:

Để rút ngắn thời gian xóa tên khỏi danh sách nợ xấu (12 tháng), bạn nên ngay lập tức thanh toán khoản nợ của mình. Khi thanh toán nợ, nên giữ lại các hồ sơ giấy tờ cần thiết. Đôi khi hệ thống trục trặc ảnh hưởng sau này, bạn sẽ có giấy tờ để đối chiếu.

Thanh toán nợ thì hồ sơ tín dụng của bạn sẽ trở về nhóm 1. Lúc này, bạn có thể dễ dàng vay được vốn.

Bạn có thể nhờ người thân, bạn bè đứng ra vay giùm cho bạn. Dĩ nhiên tiền vay bạn sẽ nhận và các khoản thanh toán sau này bạn sẽ đóng phí. Tuy nhiên yêu cầu là người đứng ra vay giúp phải có lịch sử tín dụng tốt.

Hoặc có thể nhờ các đơn vị cho vay tư vấn để vay theo hình thức bảo lãnh. Khi đó, người thân của bạn sẽ là người kí hợp đồng. Bạn sẽ là đối tác đồng trả nợ. Nhờ vào uy tín của người bảo lãnh, khoản vay sẽ dễ dàng được duyệt.

Nếu có tài sản đảm bảo, bạn có thể chọn hình thức vay thế chấp, thay vì các hình thức vay tín chấp phụ thuộc nhiều vào điểm tín dụng. Khi vay thế chấp, ngân hàng sẽ không quan tâm nhiều đến lịch sử tín dụng của bạn. Vì trong trường hợp bạn không trả được nợ, bạn sẽ bị mất tài sản thế chấp. Ngân hàng có thể thanh lý tài sản đó để thu hồi nợ. Khi vay trường hợp này, ngân hàng cũng không cần quá lo lắng vì đa phần bạn chỉ được duyệt vay tối đa 80% giá trị tài sản. Như vậy, ngân hàng sẽ đảm bảo thu hồi được 100% khoản nợ cho vay, kể cả khi giá trị tài sản có giảm theo thời gian.

Gần như ngân hàng sẽ có những yêu cầu vay vốn khắt khe nhất. Không có nhiều ngân hàng sẽ chấp nhận cho khách hàng vay vốn nếu vướng vào nợ xấu nhóm 2. Tuy nhiên trong trường hợp cần vay vốn gấp, bạn có thể cân nhắc đến các đơn vị sau đây:

Tuy nhiên, tùy vào từng trường hợp mà đơn vị cho vay sẽ có những đánh giá nhất định. Theo đó, nội dung nợ xấu là gì sẽ quyết định phần lớn đến quyết định duyệt vay.

Hầu như nợ xấu chỉ liên quan đến thẻ tín dụng. Hạn mức nợ xấu không vượt quá 5 triệu đồng thì bạn mới có cơ hội được duyệt vay vốn. Ngoài khoản này, thì tuyệt đối không có bất kỳ khoản nợ quá hạn nào. Nếu không sẽ rất khó được duyệt vay.

Mắc nợ xấu, dù là nhóm nào thì cũng ảnh hưởng không nhỏ đến quyền lợi tài chính của bạn. Vì vậy, bạn nên tránh để vướng vào nợ xấu bằng những biện pháp sau đây:

Nợ xấu nhóm 2 mặc dù mới ở trạng thái “lơ lửng” nguy hiểm, nhưng nó sẽ ảnh hưởng không nhỏ đến tương lai và cơ hội huy động vốn của mỗi người. Chính vì điều này, cần đảm bảo tránh rơi vào nợ xấu, hoặc nhanh chóng giải quyết nợ xấu của mình. Khi vay vốn, hãy đặc biệt tỉnh táo và có mục tiêu rõ ràng. Nếu cần tư vấn thêm thông tin, bạn có thể liên hệ đến Tiền Đầy Ví nhé.